Pensioenbericht, april 2020

Het pensioenbericht van april 2020 is beschikbaar. In dit pensioenbericht komen verschillende onderwerpen aan de orde, namelijk:

- Corona en onze dekkingsgraad

- Beleggen voor dummies

- Een dag uit het leven van Sophie…

- Eerder met pensioen om het leven te vieren

- Keuze te over in uw pensioenregeling

- Het verantwoordingsorgaan in beeld

- Krijgt een nieuwe partner van een gepensioneerde bij overlijden een partnerpensioen?

- Eerder met pensioen gaan kost geld. Kunt u dat betalen?

Gert-Jan Pieters, voorzitter Provisum

Corona en onze dekkingsgraad

In ons vorige Pensioenbericht wezen we al op de beursdalingen door de coronacrisis. Daardoor is ook de dekkingsgraad van Provisum fors gedaald.

Enkele weken geleden daalde de AEX-index zelfs met 30%! Ook de rente ging omlaag. Een slechtere mix voor onze dekkingsgraad is nauwelijks te bedenken. Dit zorgde eind maart voor een maanddekkingsgraad van 117,8% en een beleidsdekkingsgraad van 128,7%. De beleidsdekkingsgraad is de gemiddelde dekkingsgraad van de afgelopen 12 maanden. Zoals u in de grafiek kunt zien, liggen de dekkingsgraden eind maart een stuk lager dan eind 2019. De grote boosdoener is het coronavirus en je zou bijna vergeten dat er ook nog een conflict over olieprijzen tussen Saudi-Arabië en Rusland speelt.

Flinke dalingen maar nog steeds gezond

Inmiddels is een economische recessie heel reëel; de ingrijpende maatregelen om het virus in te dammen legt de economie in grote delen van de wereld plat. Hoe begrijpelijk deze maatregelen ook zijn, onze economie krijgt er forse klappen door en Provisum ook. De waarde van onze beleggingen is inmiddels in 2020 met bijna 6% gedaald. Flinke dalingen dus, maar gelukkig is onze financiële positie een stuk gezonder dan die van veel andere pensioenfondsen waar de maanddekkingsgraad soms onder de 90% is gezakt.

Mogelijk beperking van de indexatie

Door de lage dekkingsgraad kan het verhogen (indexatie) van de pensioenen volgend jaar in gevaar komen. Dat is nieuw voor ons, want Provisum heeft altijd volledig kunnen indexeren. We beperken de indexatie als onze beleidsdekkingsgraad in de buurt van de 120% komt. Dat duurt nog even, maar door de economische crisis kan er behoorlijke druk komen te staan op de dekkingsgraad. Dat kunnen we nu nog niet overzien.

Sommige pensioenfondsen zullen in 2021 de pensioenen wellicht moeten verlagen. Zover is het voor Provisum nog lang niet, want verlagen gebeurt pas wanneer onze beleidsdekkingsgraad onder de 90% komt. Daar zitten we nog ver boven.

We zijn alert

Ons bestuur zoekt, samen met onze vermogensbeheerder, voortdurend naar mogelijkheden om met onze beleggingen tijdig in te spelen op verdere beursschommelingen. Zonder onze lange termijn beleggingsstrategie direct op de schop te nemen. We verwachten ook een positieve impuls van alle steunmaatregelen van overheden en banken. De vraag is alleen wanneer en hoelang die effect zullen hebben.

De komende maanden zullen we zien hoe de beurzen en rente zich verder ontwikkelen. En wat die ontwikkelingen betekenen voor onze dekkingsgraad. Allesbepalend voor het herstel van de economie is het succes van de aanpak van het virus. Hoe langer er beperkende maatregelen nodig zijn, des te langer de periode van herstel zal duren.

Via onze website en het Pensioenbericht houden we u op de hoogte.

Het pensioenbureau gaat gewoon door!

De medewerkers van ons pensioenbureau houden de administratie draaiend en zorgen er voor dat de pensioenuitkeringen doorgaan. Ook beantwoorden zij gewoon uw vragen, zowel telefonisch, als per mail, vanuit huis. Om de beurt gaan zij naar kantoor om post en andere zaken af te handelen, die niet vanuit huis gedaan kunnen worden. Daardoor beantwoorden we dus ook brieven, maar soms met wat vertraging.

Sterkte de komende tijd en blijf gezond!

Beleggen voor dummies

Tegen een lage rente is het moeilijk opboksen!

We hebben het vaker gezegd: de hoogte van de rente is van invloed op de waarde van onze pensioenverplichtingen. Hoe lager de rente waarmee we moeten rekenen, des te meer we in kas moeten hebben om iedereen nu, maar ook later pensioen te kunnen betalen. Hoe zit dat?

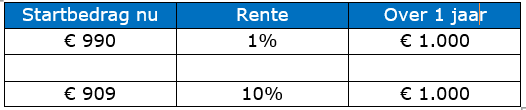

Stel u ontvangt van ons over één jaar € 1.000 bruto pensioen. Als de rente 10% zou zijn, zouden wij vandaag € 909 in kas moeten hebben om u over een jaar € 1.000 te kunnen betalen (€ 909 plus 10% rente). Maar als de rente, zoals op dit moment, minder dan 1% is, moeten wij vandaag ruim € 990 in kas hebben om u over een jaar € 1.000 te kunnen betalen (€ 990 plus 1% rente). De hoogte van de rente heeft dus een enorm effect op onze verplichtingen.

Maar pensioenfondsen beschikken toch over heel veel geld? Ze hebben door te beleggen veel verdiend? Dat klopt! Maar zoals het rekenvoorbeeld laat zien, is de lage rente precies de reden waarom we ook veel geld in kas moeten hebben. Anders kunnen we onze verplichtingen niet nakomen. Want in werkelijkheid gaat het bij Provisum niet om een eenmalig bedrag, maar om pensioenen die levenslang worden uitbetaald voor ruim 10.000 deelnemers. Dat is dus heel veel geld, dat we in kas moeten hebben. Hoe lager de rente, hoe hoger dat bedrag.

De rente waarmee het fonds rekent is voorgeschreven door De Nederlandsche Bank. Er wordt daarbij geen rekening gehouden met toekomstige beleggingsrendementen, maar alleen met de risicovrije marktrente, de laagste rente die in de markt wordt gegeven.

Een dag uit het leven van Sophie...

Zwanger en dat net nu ik minder werk heb!

Zwanger, ook dat nog, dacht ik. Ja, niet dat ik niet blij ben, maar in deze tijd misschien toch niet zo handig. Het wordt me soms wat te veel.

Minder werk, thuis werken, geen vrienden die langskomen en juist nu ik zwanger ben, zou ik mijn moeder graag willen zien. Dat doen we nu dus maar even niet, want mijn vader is snip verkouden. Gewone griep, zei de huisarts, maar mijn moeder is toch heel bezorgd.

Mijn vriend die ZZP’er is, blijft intussen enorm opgewekt, alsof het coronavirus er niet is. Hij ziet altijd kansen. Maar toen ik hem vertelde dat ik zwanger was, werd hij wel direct heel zorgzaam. Alsof ik gehandicapt geworden ben! ‘Ik kan heus nog wel boodschappen doen hoor, ben ik er ook even uit!’

Misschien pieker ik de laatste tijd wel te veel, want sinds ik een huishoudboekje bijhoud, vraag ik me af wat ons kindje ons straks gaat kosten. “Houd rekening met extra uitgaven, zoals boodschappen, school, oppas en energieverbruik’’, lees ik op www.wijzeringeldzaken.nl. Zou ook fijn zijn als ze ook een schatting zouden geven met hoeveel dan. Gelukkig word ik van het Nibud iets wijzer: 1 kind kost volgens hen ongeveer 15% van ons besteedbare inkomen.

‘Ik ga een dag minder werken per week!’, flitst het door m’n hoofd. Gelukkig krijgen we kinderbijslag. En misschien kunnen we nog een toeslag aanvragen nu het economisch minder gaat. ‘Maak je niet druk’, spreek ik mijzelf moed in, ‘het komt vast goed.’

Bij het opruimen van mijn administratie kwam ik onlangs nog papieren van mijn pensioenfonds tegen. Die lees ik nu ineens heel anders: “Als u tijdens de periode dat u werkt, komt te overlijden, ontvangen uw eventuele partner en kinderen een nabestaandenpensioen.’’ Mijn oog viel er onmiddellijk op. Da’s mooi, dacht ik, hoef ik me daar geen zorgen over te maken. Behalve dan hoe het er stond: ‘’eventuele partner’’, ik hèb een partner, een vriend dus.

Mijn ‘eventuele vriend’ moet dus wel bekend zijn bij mijn pensioenfonds, want anders krijgt straks alleen ons kindje iets als ik zou komen te overlijden! Dat komt, omdat we samenwonen. Dat is voor pensioenfondsen kennelijk nog steeds anders dan getrouwd zijn, want dan is mijn partner automatisch bekend. Afijn, ik heb m’n vriend direct aangemeld.

‘En nu rustig blijven Sophie’, hoor ik mezelf zeggen, ‘over 6 maanden ben je uitgerekend, dan ziet de wereld er vast weer anders uit.’ Zou het?

Eerder met pensioen om het leven te vieren

Sinds 1 februari van dit jaar is Anita van Beek (61) met pensioen. Ze werkte in een C&A vestiging in het midden van het land. Samen met haar man trekt ze er vaak op uit, naar het buitenland. “Door het coronavirus loopt het allemaal anders dan gepland”.

“Onze reis naar Oostenrijk ging niet door en ook het tripje naar New York niet. Jammer, maar onze gezondheid gaat voor. Ik ben deze maand 61 geworden, maar het was een rustige verjaardag dit jaar. Het zijn rare tijden, ik ben nog nooit zo lang thuis geweest.”

Niet meer afhankelijk zijn

“Nee, ik ben niet gestopt met werken omdat mijn man met pensioen gaat. Ik heb twee vriendinnen die ook bij C&A hebben gewerkt. Zij hebben mij aangestoken. Het is heerlijk om thuis en niet meer van een werkgever afhankelijk te zijn, zeiden ze tegen mij. Na 42 jaar werken bij dezelfde werkgever vond ik het welletjes. Ik had het nog heel leuk met de collega’s, maar de mentaliteit van sommige klanten ging mij steeds meer tegen staan. Daar had ik geen zin meer in.”

Vier voorstellen waaruit ik kon kiezen

“Dus heb ik gebeld met Provisum. Zij hebben mij een brief gestuurd met daarin meerdere voorstellen waar ik uit kon kiezen. Allemaal heel duidelijk, ik had eigenlijk geen vragen meer. Ik heb gekozen voor het voorstel met een combinatie van verschillende keuzemogelijkheden. Ik heb nu net zo veel inkomen als wanneer ik was blijven werken. Mijn vriendinnen hadden gelijk. Het is inderdaad heerlijk te kunnen gaan en staan waar ik wil. En bijkomend voordeel: ik hoef niet meer vrij te vragen als we weer een tripje hebben gepland. Ik mis wel de gezellige praatjes met de collega’s. We kwamen altijd wat vroeger naar het werk om te starten met een kop koffie. Maar ja, door corona zitten zij nu ook thuis.”

Lees ook het volgende artikel over de drie keuzes van Anita.

Keuze te over in uw pensioenregeling

Anita heeft maar liefst drie keuzemogelijkheden gecombineerd. Deze drie en alle andere mogelijkheden staan in onze vernieuwde brochure Pensioen in Zicht. Maar wat heeft Anita nu precies gekozen?

Anita heeft voor het volgende gekozen:

1) Een tijdelijk overbruggingspensioen tot AOW-leeftijd (keuze 01)

2) Een variabel pensioen, in dit geval een Hoog-Laag pensioen (keuze 03)

3) Omruilen partnerpensioen voor een hoger pensioen (keuze 04)

Door deze drie mogelijkheden te combineren, krijgt ze tot haar AOW-leeftijd een overbruggingspensioen. In haar geval is dat ongeveer gelijk aan het salaris toen ze nog werkte.

De AOW-leeftijd van Anita is 67 jaar. Vanaf haar AOW-leeftijd krijgt ze een pensioenuitkering die ongeveer 20% is van het overbruggingspensioen tot haar 72ste.

Daarna krijgt ze nog een pensioen van ongeveer € 150 bruto per maand. Dit ontvangt ze naast haar AOW. Dit lijkt geen eenvoudige kost. Daarom legt ons pensioenbureau u graag uit wat de mogelijkheden zijn.

Natascha Endema van Provisum: “Iedere situatie is uniek. Daarom kunnen wij geen richtlijnen geven. Anita heeft 42 jaar parttime gewerkt. Dat geeft weer andere uitkomsten dan wanneer je 15 jaar fulltime hebt gewerkt. Wilt u weten wat in uw situatie mogelijk is? Neem dan contact met ons op. Dat kan per mail of telefoon op 020 6213 891.

Of bekijk onze nieuwe brochure ‘Pensioen in Zicht’.

Het verantwoordingsorgaan in beeld

In het pensioenbericht van afgelopen maart lieten we u al weten dat we Provisum meer ‘een gezicht’ willen geven en dat u op onze website kennis kunt maken met de mensen uit het bestuur. Ook de mensen uit het verantwoordingsorgaan zijn op de foto gegaan. Het verantwoordingsorgaan vertegenwoordigt u als (ex-)werknemer, gepensioneerde of werkgever. Zij beoordelen achteraf het handelen en het beleid van het bestuur. Dit is terug te lezen in het Jaarverslag. Ook geven ze vooraf advies over uiteenlopende zaken zoals bijvoorbeeld over het communicatie- en voorlichtingsbeleid.

Krijgt een nieuwe partner van een gepensioneerde bij overlijden een partnerpensioen?

Pensioenvraag van de maand maart uitgelegd

Bij het antwoord op deze vraag van de maand zit een addertje onder het gras.

Van belang is namelijk wanneer u met uw partner bent getrouwd, een geregistreerd partnerschap bent aangegaan of een samenlevingsovereenkomst hebt afgesloten bij de notaris. Provisum kijkt op de datum waarop u (volledig) met pensioen gaat, wie uw (officiële) partner is. Die partner heeft recht op het partnerpensioen als u komt te overlijden. Een huwelijk, aangaan van een geregistreerd partnerschap of afsluiten van een samenlevingsovereenkomst is dus inderdaad één van de voorwaarden maar dat moet dus wel, voordat u met pensioen gaat of bent gegaan, zijn gebeurd. Trouwen, een geregistreerd partnerschap of een samenlevingsovereenkomst na pensionering geeft dus geen recht op een partnerpensioen.

Eerder met pensioen gaan kost geld. Kunt u dat betalen?

Nieuwe vraag van de maand april

Hoeveel % daalt uw pensioen als u 3 jaar eerder met pensioen gaat, dus op 64 jarige leeftijd?

- 8%

- 16%

- 22%

Klik hier om uw stem uit te brengen!