A. AOW: dit pensioen krijgt u van de overheid

De AOW is het wettelijk pensioen van de overheid. U bouwt in 50 jaar AOW op. U bouwt alleen AOW op als u in Nederland woont en/of werkt. Op welke leeftijd u AOW krijgt, hangt af van uw geboortedatum. De AOW-leeftijd stijgt namelijk de komende jaren. Ook de hoogte is niet voor iedereen gelijk (verschil tussen samenwonenden en alleenstaanden). De AOW-bedragen worden ieder jaar aangepast. Meer informatie over de AOW en uw AOW-leeftijd vindt u op www.svb.nl.

B. Het pensioen dat u via uw werkgever opbouwt

Hoeveel pensioen u opbouwt via de regeling van uw werkgever, ziet u op uw Uniform Pensioenoverzicht (UPO). Dit krijgt u ieder jaar van ons. Kijk ook eens op www.mijnpensioenoverzicht.nl; daar ziet u terug wat u tijdens uw hele carrière aan pensioen hebt opgebouwd.

C. Pensioen dat u zelf regelt

U kunt zelf een aanvulling regelen op uw AOW en het pensioen dat u opbouwt via uw werkgever. Of u uw pensioen wilt aanvullen, hangt af van uw financiële en persoonlijke situatie. Er zijn verschillende manieren om uw pensioen aan te vullen. Bijvoorbeeld via banksparen of door een verzekering – zoals een lijfrente – af te sluiten. Een financieel adviseur kan u helpen bij het maken van keuzes. U kunt ook kijken naar de pensioenschijf van vijf op www.nibud.nl.

Iedere maand betaalt uw werkgever premie. Vanaf 1 juli 2024 wordt deze direct omgezet in extra ouderdoms- en partnerpensioen bij Provisum.

Deed u voor 1 juli 2024 al mee aan de excedentregeling, dan heeft u ook nog een beleggingskapitaal bij ABN AMRO Pension Services. De ontwikkeling van dit kapitaal kunt u volgen door in te loggen op uw portaal bij ABN AMRO Pension Services. Op uw pensioendatum moet u dit pensioenkapitaal omzetten in pensioen. U kunt een stabiele pensioenuitkering bij Provisum inkopen of een variabele pensioenuitkering bij een andere pensioenuitvoerder of verzekeraar (ook wel doorbeleggen na pensioendatum genoemd). Provisum biedt geen variabele pensioenuitkering aan. U kunt dus alleen een stabiele uitkering inkopen bij Provisum. Dit is een uitkering die ingekocht wordt tegen een vast inkooptarief. Provisum probeert deze uitkering dan vervolgens jaarlijks te indexeren met de ontwikkeling van de prijzen (prijsinflatie). Deze indexatie is afhankelijk van de financiële positie van Provisum.

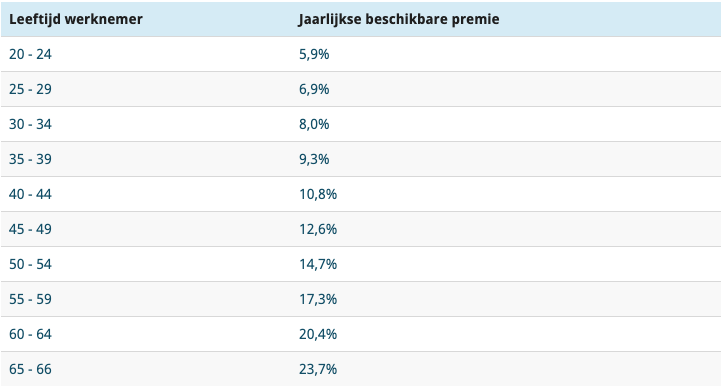

Uw beschikbare premie is een percentage van uw salaris tussen de € 79.409 en de € 137.800 (de excedentgrondslag). Het percentage hangt af van uw leeftijd en is hoger naarmate u ouder bent. In de tabel kunt u de premie percentages zien per leeftijd.

Stel: uw salaris bedraagt € 90.000 en uw leeftijd is 52 jaar. Dan is de premie in dat jaar: (€ 90.000 – € 79.409) x 14,7% = € 1.557,88. Uw werkgever betaalt per maand een premie van € 129,74 (1/12e van de jaarpremie).

Er is geen eigen bijdrage in de B-excedentregeling. Uw werkgever betaalt de beschikbare premie, die belegd wordt voor de opbouw van het pensioenkapitaal. Daarnaast betaalt uw werkgever ook de premies voor de verzekering van het partner- en wezenpensioen en van arbeidsongeschiktheid.

Voor meer informatie kunt u laag 3, de juridische en beleidsmatige informatie raadplegen.